di Ruggero Cantaluppi

Il tema della sostenibilità è divenuto onnipresente. Seguendo una dinamica che sarebbe interessante analizzare nella sua ricorsività storica, il tema è divenuto sinonimo di progresso e di positive promesse per il futuro. È invece importante cogliere in tutta la sua complessità la posta in gioco e i vari e fondamentali aspetti critici.

In questo articolo mi concentro sugli aspetti che riguardano direttamente le imprese.

Il 10 novembre 2022 il parlamento europeo ha approvato definitivamente la direttiva sulla “Corporate Sustainability Reporting Directive – CSRD” che allarga significativamente l’ambito di applicazione entro il quale per le aziende diverrà obbligatorio presentare oltre al bilancio contabile un report di sostenibilità nel quale dare conto delle proprie performances in tema di indicatori ESG (environment, social and governance). Nell’arco di alcuni anni (entro il 2029 su dati 2028)[1] l’obbligo di rendicontazione ESG raggiungerà una platea di circa 50.000 imprese europee ed avrà effetti molto importanti e pervasivi, ancora da studiare e comprendere nell’esperienza concreta. Occorre sottolineare che saranno di fatto coinvolte molte più aziende, perché i report dovranno riguardare l’intera catena del valore (in base a criteri di rilevanza effettiva) e quindi anche fornitori e clienti non soggetti all’obbligo saranno toccati dal processo come anelli di filiera produttivo/commerciale. Verranno anche progressivamente introdotti obblighi di “assurance” (una forma di certificazione) da parte di soggetti terzi rispetto alle imprese.

Il percorso aziendale necessario per adeguarsi alle normative non sarà semplice e privo di costi, ma ancora più importanti saranno le modalità in cui il processo sarà vissuto e gestito.

Il nodo fondamentale è quello relativo al senso concreto da attribuire alle politiche di sostenibilità per le aziende. La sostenibilità intesa come vincolo esterno o necessità di legittimazione rispetto agli stakeholder rappresenta un fraintendimento sempre più grave del suo senso profondo. Per meglio intendere questo aspetto è necessario un riferimento ai modelli gestionali che oggi si confrontano nella prassi concreta. La crisi conclamata del modello neoliberista basato sulla massimizzazione del profitto (possibilmente a breve termine e a favore prioritariamente degli azionisti) si è manifestata non solo con le ricorrenti crisi sistemiche, che hanno generato costi economici e sociali elevatissimi, ma anche in termini di diminuzione della resilienza e capacità di sopravvivenza delle singole aziende. Ma dall’emergere di una crisi al suo effettivo superamento il passo non è né breve né semplice.

Un approccio particolarmente interessante per l’individuazione di nuovi criteri gestionali è quello basato sul concetto di “corporate purpose”[2]. L’analisi della specificità di ogni singola azienda in termini di servizi/prodotti offerti e la focalizzazione strategica sullo sviluppo duraturo di questa capacità (mission) ha come obiettivo la definizione e la manutenzione di un sistema di governance e di concrete pratiche di business miranti a garantire nel tempo la creazione di valore. In questo senso l’adozione del sistema di reportistica del “report integrato” rappresenta uno standard privilegiato di analisi e reportistica.

Solo un lavoro preparatorio di questa profondità – che richiede un forte commitment da parte della proprietà e del management – può mettere l’azienda in condizione di fare realmente proprio il tema della sostenibilità e di conseguenza gestire adeguatamente gli aspetti critici presenti nelle normative in via di definizione e implementazione.

L’estensione dell’obbligo di rendicontazione si sta intrecciando con un complesso processo di ridefinizione degli standard che le aziende dovranno adottare. Non entriamo qui nel merito del complesso fenomeno di coordinamento tra i diversi standard internazionali. Alcune dinamiche però possono essere indicate. Si sta affermando una visione che integra e coordina sempre più reportistica contabile e reportistica di sostenibilità. E questo può rappresentare un approccio teoricamente corretto. Si va cioè nella direzione di non considerare più i temi della sostenibilità come qualcosa di separato e aggiuntivo rispetto all’operatività core. Cogliere il significato della sostenibilità nel quadro complessivo dell’andamento e della performance aziendale pone la questione in una cornice corretta.

Ma il modo concreto in cui si sta realizzando la convergenza tra bilancio contabile e reportistica di sostenibilità richiede molta attenzione critica. Una conseguenza della visione legata alla massimizzazione dei profitti è stato il dominio della finanza nell’ecosistema in cui le aziende hanno operato (e continuano ad operare) con una prevalenza delle opzioni gestionali legate alla massimizzazione del ritorno sugli investimenti finanziari, anche a discapito dello sviluppo aziendale di medio/lungo periodo.

Il rischio (e si tratta in realtà di qualcosa di molto più concreto di un rischio) è che anche questa svolta epocale venga “guidata” dalle esigenze del mondo finanziario[3]. Ad esempio nei documenti ufficiali dell’Unione Europea viene esplicitamente dichiarato che scopo primario dello sviluppo della normativa CSRD è quello di fornire informazioni affidabili e comparabili al mondo finanziario. Il quadro normativo recentemente ridefinito dall’Autorità Bancaria Europea (EBA) introduce elementi di valutazione ESG nelle politiche di accesso al credito bancario. Sia a livello europeo con EFRAG, sia a livello globale con IFRS vengono attribuiti ad organismi che già definiscono gli standard contabili il ruolo di definire gli standard ESG al fine di una loro uniforme applicazione. In estrema sintesi si può affermare che l’adeguamento delle aziende agli standard ESG diverrà un ulteriore fondamentale criterio di accesso (o di esclusione) al mondo finanziario.

Anche per questo le aziende potrebbero interpretare il tema della sostenibilità come un adeguamento faticoso ed oneroso a standard esterni, un vincolo obbligato per poter accedere alle risorse del mercato finanziario. Sarebbe così posto al centro dell’azione gestionale un obiettivo estraneo rispetto a quello della migliore definizione strategica dell’operatività aziendale. Analogamente a quanto l’obiettivo della massimizzazione del profitto di breve termine distoglie il management da obiettivi strategici di lungo periodo, la sostenibilità come adeguamento a parametri esterni rappresenterebbe una “distrazione”, un’occasione persa.

Da qui l’importanza essenziale che può essere attribuita all’adozione di forme di analisi e reportistica come il report integrato. Anche il report integrato – la cui nascita e diffusione riguarda gli ultimi due decenni – ha come “vizio” di origine quello di essere stato pensato per gli investitori. Ma rappresenta comunque un approccio trasformativo all’analisi dei modelli di business e degli aspetti di sostenibilità adottando una forma di pensiero definita come “integrated thinking”.

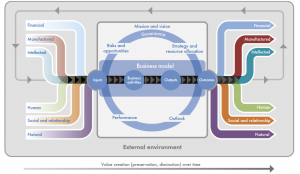

Per fornire una idea più immediata dello schema di analisi proposta dalla metodologia del report integrato riportiamo un’immagine tratta dalla documentazione ufficiale

Fonte: International IR Framework

Tradizionalmente la sostenibilità era (è) interpretata come impatto dell’azione aziendale sugli stakeholder e sull’ambiente. Nel modello del report integrato ciò viene inteso come partecipazione di diversi “capitali” al processo di creazione di valore misurando anche se l’azione aziendale (il modello di business) produce aumento o diminuzione del valore di questi “capitali”[4]. Un esempio concreto di portata potenzialmente “rivoluzionaria” è la trasformazione del punto di vista sulle risorse umane lette in termini di capitale impiegato per la creazione di valore e di cui si misura in quale modo la strategia aziendale aumenti o diminuisca il valore. Ci si colloca evidentemente su un terreno diverso sotto moltissimi punti di vista rispetto alla lettura del contributo delle risorse umane in termini di costo da ottimizzare (e possibilmente ridurre).

Ecco la sfida: evitare che le esigenze di compliance alle normative, con il correlato della necessità di poter accedere al mondo finanziario, ostacolino di fatto l’esigenza di individuare approcci gestionali all’altezza delle sfide estremamente complesse che le aziende devono affrontare.

Si tratta di un duplice obiettivo coordinato. Rafforzare le aziende e la loro capacità di sopravvivere attraverso lo sviluppo della consapevolezza di far parte di un tessuto sociale, economico e ambientale che deve essere correttamente interpretato in termini di risorse a disposizione dell’azienda e del suo concreto operare.

Questo aspetto di integrazione acquista un’urgenza e un valore particolare alla luce delle dinamiche storiche in atto. La progressiva riduzione della capacità pubblica di farsi carico di fondamentali aspetti di tutela sociale cui si intreccia inevitabilmente una crescente difficoltà di tenuta del tessuto sociale rende ancora più essenziale il ruolo delle aziende come laboratorio di crescita e coesione sociale.

Da ultimo un breve accenno sulle responsabilità cui è chiamata la consulenza. Abbandonare la prassi consolidata della vendita di soluzioni “standard” richiede un grande sforzo di immedesimazione creativa nelle realtà aziendali dei propri clienti. Prima di proporre soluzioni per la compliance alle normative occorrerà considerare a fondo la specificità (l’identità) aziendale, analizzare concretamente i processi, valutare gli aspetti di governance con l’obiettivo primario di sostenere il raggiungimento dello specifico, individuale “scopo aziendale”. Alcuni soci di Assoetica stanno dando vita ad un progetto operativo su questi temi. Ne daremo conto in base agli sviluppi concreti che potremo realizzare.

Como, 10 dicembre 2022

Ruggero Cantaluppi

[1] L’applicazione della direttiva si sviluppa su un percorso a quattro livelli

- Il reporting entro il 2025 sull’anno fiscale 2024 per le compagnie che sono già interessate dall’applicazione della NFRD (la precedente direttiva sulla reportistica allora definita “non finanziaria”);

- Il reporting nel 2026 sull’anno fiscale 2025 per le grandi imprese che non sono attualmente soggette al raggio d’azione della NFRD;

- Il reporting nel 2027 sull’anno fiscale 2026 per le PMI quotate (ad eccezione delle microimprese), istituti di credito piccoli e “non complessi” e captive insurance undertakings;

- Il reporting nel 2029 sull’anno fiscale 2028 per le imprese di paesi terzi con fatturato netto superiore a 150 milioni nell’UE se hanno almeno una filiale o succursale nell’UE che supera determinate soglie;

[2] Per un’ampia e originale trattazione del tema: Mayer, Colin, Prosperity – Better Business Makes the Greater Good, Oxford University Press, 2018

[3] Vedi l’articolo di Francesco Varanini: “L’ascesa degli indicatori ESG e le sue conseguenze. La sostenibilità ridotta a metrica”, Sviluppo&Organizzazione, luglio-agosto 2022

[4] Per un approfondimento della tematica si può fare riferimento all’Integrated Reporting Framework di cui è disponibile anche la traduzione ufficiale italiana. https://www.integratedreporting.org/resource/international-ir-framework/

I capitals individuati dal modello sono: 1) Capitale finanziario 2) Capitale produttivo 3) Capitale intellettuale 4) Capitale Umano 5) Capitale sociale e relazionale 6) Capitale naturale